")

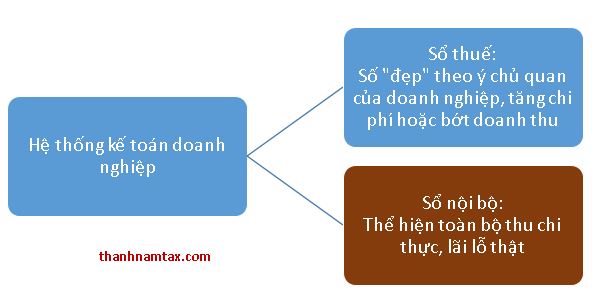

Luật kế toán năm 2015 có một số điểm mới, trong đó có nhắc đến việc cấm lập hai sổ kế toán. Vậy việc lập hai sổ kế toán là thế nào và ảnh hưởng của việc này đối với doanh nghiệp cũng như cơ quan nhà nước, đối tác là thế nào? Không biết xuất hiện từ lúc nào nhưng cụm từ “hai sổ kế toán” là tương đối “thống nhất” cho những người làm kế toán và gần như ai làm kế toán đều hiểu rõ khái niệm này. Hai sổ kế toán là việc trong một công ty, kế toán thiết lập 2 hệ thống kế toán khác nhau thường được chia ra để đối phó, nộp cho cơ quan thuế gọi là “sổ thuế”, hệ thống còn lại là số thật báo cáo nội bộ gọi là “sổ nội bộ”.

Từ đây, “sổ thuế” sẽ bao gồm các số liệu chi phí, doanh thu…là những số đẹp dùng để báo cáo thuế. Mục đích có số đẹp có thể là giảm doanh thu (có doanh thu nhưng không xuất hóa đơn), tăng chi phí (lấy hóa đơn thêm để tăng chi phí) để đóng ít thuế thu nhập doanh nghiệp hoặc cũng có thể dùng để làm báo cáo tài chính để vay ngân hàng. (Ngân hàng cho vay thường xem xét các chỉ số tài chính đúng với mong muốn của họ mới đạt yêu cầu cho vay, dẫn đến kế toán doanh nghiệp tự vẽ số).

“Sổ nội bộ” sẽ được kế toán hạch toán toàn bộ chi phí, doanh thu thật có của doanh nghiệp để Chủ sở hữu có một bức tranh thật về vốn, chi phí, doanh thu và lợi nhuận thật có của doanh nghiệp. Tóm lại, chính việc mua hàng hóa đầu vào không có hóa đơn, né thuế bằng cách giảm doanh thu….đã dẫn đến khái niệm “Kế toán hai sổ”.

Nếu không tổ chức “kế toán hai sổ”, doanh nghiệp “làm gian” với một sổ sẽ không thể theo dõi lãi lỗ thực của doanh nghiệp và dần dần mất kiểm soát dẫn đến tình trạng “lời giả, lỗ thực” (tình trạng lời trong sổ là giả, thực tế là đang lỗ) hoặc ngược lại. Phần nhiều các doanh nghiệp SME “làm gian” với một sổ thì số liệu kế toán, báo cáo tài chính gần như không phân tích được bởi số liệu lẫn lộn phần chi phí tăng thêm hoặc phần không ghi nhận doanh thu. Tuy nhiên, người viết bài cũng gặp trường hợp khách hàng cần tư vấn việc ghép hai sổ thành một.

Lý do là doanh nghiệp từ ban đầu nhỏ, làm hai sổ kế toán, dần lớn thì số liệu hai sổ chênh lệch khá nhiều. Doanh nghiệp được đối tác nước ngoài mua lại toàn bộ hệ thống đã xây dựng và đối tác yêu cầu chuyển giao số liệu thực, minh bạch và được cơ quan thuế xác nhận. Nhìn chung, doanh nghiệp thường đi từ nhỏ đến lớn và Chủ doanh nghiệp ít để ý đến kế toán đang làm gì. Đến thời điểm doanh nghiệp lớn, cần kêu gọi vốn hoặc bán doanh nghiệp thì yếu tố minh bạch, rõ ràng sẽ là bài toán Chủ doanh nghiệp cần giải để quá trình chuyển giao cho đối tác được thuận lợi như ý.

Thanh Nam MA/APC/CPT

Bình luận

Gửi bình luận

Hãy nhập đầy đủ các thông tin yêu cầu trong ô có dấu (*). Không được phép sử dụng mã HTML.